M&A保険における保険金請求の傾向と特徴

こんにちは。

キキ・コンサルティングの石田由紀子です。

今回は、AIGが発表した表明保証保険(warranty & indemnity insurance)の直近のレポートから

保険金請求の傾向やリスク管理上のポイントをご紹介します。

■ 表明保証保険(warranty & indemnity insurance)とは?

M&A(企業の合併・買収)の際

売り手が提示する財務情報や契約内容などの「表明・保証」に誤りがあった場合に

買い手の損失を補填する保険です。

特に中堅・中小企業のM&Aにおいて、近年活用が拡大しています。

■ AIGレポートの概要

AIGが2011~2018年に引き受けた約3,500件、総額1兆3,000億米ドル超のM&A保険契約について、保険金請求に関する傾向を分析したものです。

注目すべきポイントは、次の通りです。

- ●保険金請求の増加と大型化

1,000万ドル超の請求が全体の19%(前年15%、一昨年8%)と急増。高額請求の割合・平均支払額ともに上昇傾向です。 - ●地域別では北米が突出

特に北米地域での大型保険金支払いが多く報告されています。 - ●請求頻度は安定

全体の約20%(5件に1件)の契約で保険金請求が発生。取引規模が大きいほど請求が発生する傾向にあります。

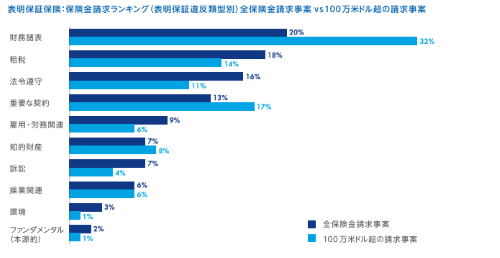

■ よくある支払い対象事案の内容

●「財務諸表に関する違反」が最も多く、特に高額請求につながりやすい傾向にあります。

●「重要な契約」は件数こそ少ないものの、請求額が大きくなるリスクが高い分野です。

●「法令遵守」は請求件数は多いものの、小口傾向が見られます。

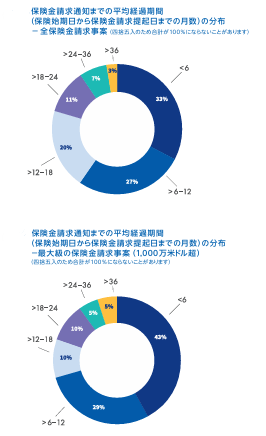

■ 保険金請求のタイミング

●全体の60%が保険始期から12か月以内に通知

●大型請求に限れば、72%が12か月以内

●一部では3年後に請求されるケースもあり、「テールリスク(遅延リスク)」にも備えが必要

■ 具体的な例:財務諸表の誤りによる請求

具体的な例をご紹介します。

ある産業用サービス会社の買収において

買主が「対象企業の財務諸表に誤りがある!」と主張し

買取価格に重大な影響のある

EBITDA(イービットディーエー)が過大に評価されていた

ことを理由に保険金を請求

AIGが調査の上、保険金支払いを実施

したそうです。

■ 傾向とまとめ

M&A保険の保険金請求は年々増加傾向にあり、保険金額も高額化しています。

表明保証保険は、M&Aにおけるリスク移転の有効な手段として、今や不可欠な存在となっています。

今後、景気後退やインフレなどの影響を受け、保険料の見直し(価格調整)も避けられないと見られます。

だからこそ、豊富な実績と対応力を持つ保険会社の選定が、リスク対策の明暗を分ける鍵になるかと思います。

会社の「存続」と「発展」のために。

本件に関するご相談・ご質問は、お気軽にお問い合わせください。

キキ・コンサルティング

代表取締役 石田由紀子